“

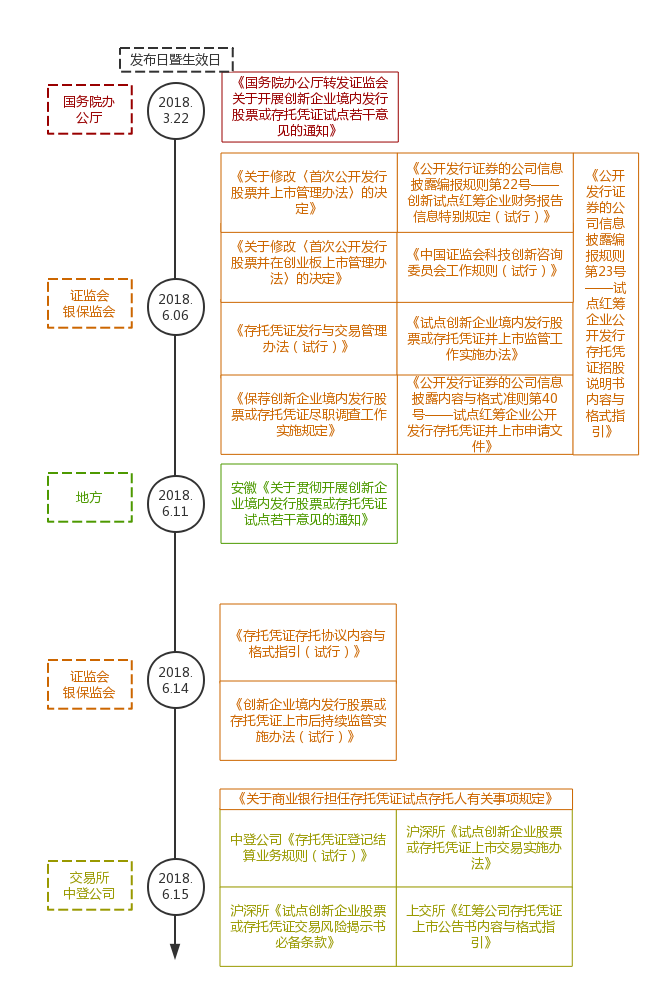

为进一步加大资本市场对实施“创新驱动发展”战略的支持力度,有效发挥资本市场服务实体经济的作用,2018年3月22日,国务院出台了《国务院办公厅转发<证监会关于开展创新企业境内发行股票或存托凭证试点若干意见>的通知》,推行了试点创新企业在境内通过发行股票或存托凭证上市的制度。2018年6月,中国证监会发布了《存托凭证发行与交易管理办法(试行)》等文件,随后沪深交易所、中国证券登记结算公司亦出台了配套业务规则,并对已有的《证券发行与承销管理办法》、《首次公开发行管理办法》等法律法规及规定作出了相应的修订,将创新股及存托凭证纳入相关业务监管范围,为试点创新企业的境内上市加快了步伐。

”

图1:试点创新企业上市制度主要文件、发文机关及发文时间

一、试点政策概要

本次试点创新企业既包括境内注册企业,亦包括注册地在境外、主要经营活动在境内的红筹企业。境内注册企业可以直接申请在境内市场首次公开发行股票并上市;红筹企业则可优先选择通过发行存托凭证在境内上市融资,符合股票上市条件的亦可在境内公开发行股票。

本次制度创新之处主要在于:(一)明确了红筹企业可以在境内通过发行股票或存托凭证上市融资;(二)推出存托凭证(Depository Receipt, 简称DR)这一新的证券品种。中国存托凭证(Chinese Depository Receipt, 简称CDR)是指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。该基础证券一般为公司股票;(三)优化了证券发行条件,允许具有持续盈利能力但尚未盈利或存在未弥补亏损的创新企业上市;(四)允许试点红筹企业在带有VIE架构、投票权差异等特殊的公司治理安排时上市,而不必强制拆除或解除。上述创新有利于引导处于引领地位的创新企业回归境内资本市场,提升境内上市公司质量,使境内投资者分享新时代新经济发展的成果。

本次最大的亮点在于促使已境外上市的红筹企业在境内发行存托凭证上市融资,随着小米集团于2018年6月7日向中国证监会申请公开发行存托凭证,这一制度的落实成为可能。CDR的发行亦是本文拟重点讨论分析的内容。

二、试点创新企业的选取

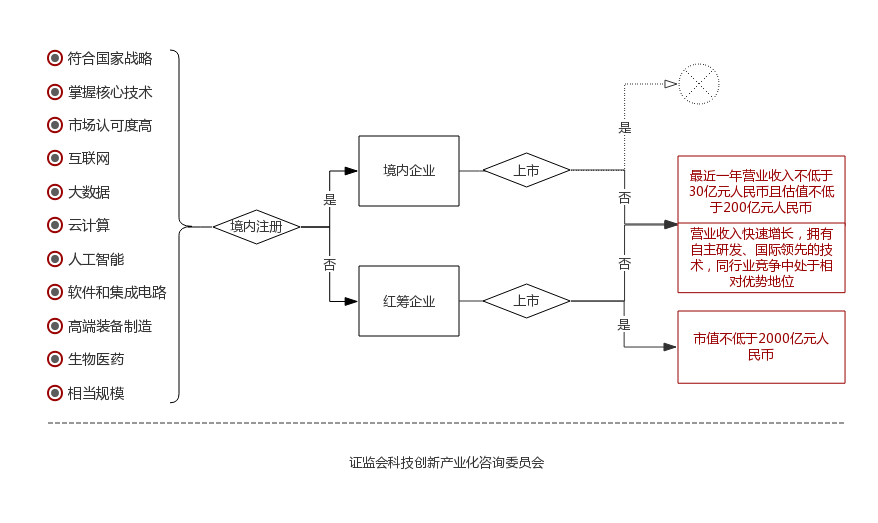

为遴选符合条件的试点创新企业,中国证监会设立了科技创新产业化咨询委员会(简称“咨询委员会”),在听取相关行业权威专家、知名企业家、资深投资专家意见的基础上审核决定试点创新企业的范围。

根据《试点若干意见》的规定,试点企业应当是符合国家战略、掌握核心技术、市场认可度高,属于互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,且达到相当规模的创新企业。且根据试点企业是否已上市,其规模亦要求不同。

与以往不同的是,上述条件中均未包含试点创新企业的任何盈利性指标,且证监会对《首次公开发行管理办法》、《首次公开发行并在创业板上市管理办法》均进行了修订,明确规定试点创新企业不适用有关“连续盈利”及“不存在未弥补亏损”的规定。

图2:试点创新企业的选取标准

三、存托凭证的发行及上市

根据存托凭证的发行是否具有融资功能、是否在交易所上市及境外公司在发行存托凭证过程中的主导程度及承担的责任不同进行分类,存托凭证分为融资型与非融资型DR、上市型与非上市型DR、参与型与非参与型DR。根据《试点若干意见》的规定,CDR属于融资型、上市型与参与型DR。

1. 融资型:试点红筹企业不得在境内公开发行的同时出售存量股份,或同时以发行在外存量基础股票对应的存托凭证;境内上市后,境内发行的存托凭证与境外发行的存量基础股票不安排相互转换。

2. 上市型:依法公开发行的存托凭证应当在中国境内证券交易所上市交易,并应在中国证券登记结算有限责任公司集中登记、存管和结算。

3. 参与型:基础证券发行人应当参与存托凭证发行,依法履行发行人、上市公司的义务。

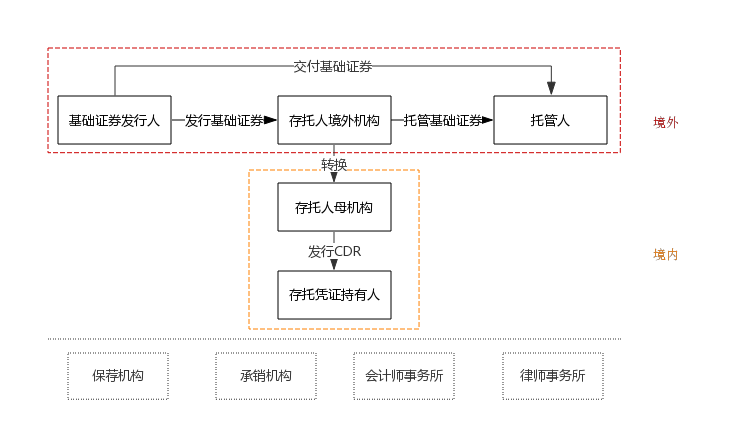

红筹企业拟在境内发行存托凭证的,应当与境内存托人的境外机构签订《存托协议》,向存托人发行股票作为存托凭证的基础证券,同时存托人可以委托托管人托管基础财产。试点企业亦应聘请具有保荐机构资格的证券公司履行保荐职责,并聘请律师事务所及具有证券期货业务资格的会计师事务所作为审计机构履行职责。

图3:CDR发行简要流程

目前,仅境内注册、符合条件的中国证券登记结算有限责任公司及其子公司、商业银行及证券公司可以担任存托人,上述机构是否属于外商投资并未在本次试点政策中被限制或禁止。同时,存托人可以在境外委托具有相应业务资质、能力和良好信誉的托管人管理存托凭证基础财产,并与其签订托管协议。

发行人与存托人应当按照《存托凭证存托协议内容与格式指引(试行)》签订存托协议。存托人按照协议约定,根据存托凭证持有人意愿行使境外基础证券相应权利,办理存托凭证分红、派息、投票等业务。投资者持有存托凭证即成为存托协议当事人,视为其同意并遵守存托协议约定,依法享有存托凭证代表的境外基础证券权益,并按照存托协议约定,通过存托人行使其权利。境外基础证券发行人、存托人修改存托协议的,应当由境外基础证券发行人提前以公告形式通知存托凭证持有人。

境外基础证券发行人及其控股股东、实际控制人等信息披露义务人应当依照境内法律法规真实、准确、完整、及时、公平地披露信息,不得有虚假记载、误导性陈述或重大遗漏;并应当保证其在境外市场披露的信息同步在境内市场披露,且披露内容一致。

由于境内外监管政策存在差异,信息披露义务人还应当在招股说明书中详细披露境外注册地法律制度及其公司章程的主要规定与境内《公司法》等法律制度的主要差异,以及该差异对存托凭证在境内发行、上市和对投资者保护的影响。

境外基础证券发行人具有特定经营风险或投票权差异、协议控制架构或其他公司治理类似特殊安排的,应在招股说明书显要位置充分、详细披露,并应当在定期报告中披露相关情形及其对中国境内投资者带来的重大影响及风险。

红筹公司应当在境内设立证券事务机构,并聘任信息披露境内代表,负责存托凭证上市期间的信息披露与监管联络事宜。信息披露境内代表履行相当于境内上市公司董事会秘书的职能。

六、存托凭证投资者保护

试点红筹企业拟发行存托凭证的,投资者权益保护的安排总体上不得低于境内法律的要求,且应确保存托凭证持有人实际享有权益与境外基础股票持有人权益相当,不的存在跨境歧视。投资者合法权益受到损害时,试点企业应确保境内投资者获得与境外投资者相当的赔偿。

鉴于试点政策的创新性,试点红筹企业存在与原有A股上市企业不同的特殊安排,为保护投资者权益,监管机构针对其特殊安排作出了更具体的规定。

(一) 境外基础证券发行人存在未盈利或存在未弥补亏损时

红筹公司发行存托凭证的,实际控制人在境内上市后3年内不得主动放弃实际控制人的地位。尚未盈利且尚未在境外上市的红筹公司发行存托凭证并在境内交易所上市的,其控股股东、实际控制人、董事、高级管理人员应当承诺在公司实现盈利前不得减持上市前持有的股票。

(二) 特别投票权制度、协议控制架构

持有特别投票权股份的股东应当是对红筹公司发展或业务增长等作出重大贡献,并在公司上市前及上市后持续担任董事或董事会认可的其他职务的人员或其实际控制的主体,且其不得滥用特别投票权,不得损害存托凭证还有人等投资者的合法权益。

特殊投票权不得随相关股份的转让而转让,且除同比例配股、转增股本及境内公开发行前公司章程已有合理规定外,境内公开发行后不得提高特殊投票权股份的数量及其代表投票权的比例。

特别投票权股东在红筹公司中拥有权益的股份应当达到公司全部已发行表决权股份10%以上,每份普通投票权股票的投票数量不得为零,每份特别投票权股份的投票权数量不得超过每份普通投票权股份的投票数量的20倍。普通股股东提议召开临时股东大会、特别投票权股份转换为普通投票权股份、公司章程修改、改变股份包含的股东权利、公司合并、分立、解散等特别事项表决时特别投票权股份的投票数量与普通投票权股份相同。

因投资存托凭证风险较大,沪深交易所均发布了《试点创新企业股票或存托凭证交易风险揭示书必备条款》的通知,规定交易商应当要求投资者在首次参与创新股或存托凭证申购或交易前签署风险揭示书,否则交易商不得接受投资者的收购或买入委托。

七、法律适用与管辖

试点红筹企业股权结构、公司治理、运行规范等事项可适用境外注册地公司法等法律规定,但投资者权益保护的安排总体上应不低于境内法律要求,且其实际享有的权益与境外基础证券持有人的权益相当,不的存在跨境歧视。

因存托凭证发生的纠纷应适用中国法律法规规定,由境内法院管辖。

八、CDR展望

尽管监管机构为CDR的发行紧锣密鼓地出台了大量政策,并开放了绿色通道加快审核,但由于境内资本市场首次对境外注册企业开放上市融资渠道,且境内监管规则与红筹企业注册地及上市地监管规则存在较大差异,可能导致试点企业承担更高的信息披露及监管成本。同时,囿于现行资本项目的外汇管制,试点红筹企业募集资金的使用情况是否一直执行现有外资外汇管理等相关规定亦或出台专门的政策,尚待明确。本次试点政策风险大,但又因其概念题材多,易受市场追捧,可能存在过度炒作、盲目跟风的风险,这导致 CDR上市后的投资者教育及价格稳定问题又成为两大挑战。

随着小米集团撤回CDR申请及阿里巴巴对推迟CDR的公开回应,科技创新企业对CDR的态度趋冷。尽管后续挑战颇多,但试点政策的出台为创新企业境内发行股票或CDR奠定了法律基础,我们期待CDR的推行能境内上市制度朝向更加市场化、开放化的方向改革与发展。

作者:王城(资本市场及证券部)

声明:以上内容不构成德博惟度律师事务所出具的任何正式法律意见。如您希望进一步就相关问题进行法律咨询或寻求专业法律分析及意见,敬请与本所联系。如需转载或引用上述文字信息,请注明出处。未经本所事先同意,不得使用或转载图片信息。

王城律师

擅长领域:

金融资本市场、投资并购、私募基金股权投资、争议解决;

工作经历:

毕业于中国政法法学,曾任职于北京大成(深圳)律师事务所、广东盛唐律师事务所;

典型案例:

1. 某交通运输公司改股及新三板挂牌;

2. 某供应链企业应收账款资产支持专项计划;

3. 某上市公司重大资产重组;

4. 某医药企业、某重型装备企业非公开发行公司债券;

5. 某工业园股权收购;

6. 某集团股权结构调整及股权激励;

7. 多家私募基金管理人登记、基金备案及基金对外股权投资并购;

8. 处理股权收购、股权转让、股权增资、股权回购、咨询服务、房屋买卖、民间借贷等多起诉讼案件;

”高端-民商事法律服务;专业-企业刑事风险防控、刑事反舞弊;精准-个性化提供法律解决方案

主编:管巧丽 | 排版:乐平

欢迎点击下方二维码,关注广东德博惟度律师事务所