你的P2P平台跑路了吗?

P2P又称P2P网络借贷,根据《国务院网络借贷信息中介机构业务活动管理暂行办法》,P2P网络借贷在我国是指个体和个体之间通过互联网平台实现的直接借贷。P2P网络借贷属于民间小额借贷,是互联网金融产品的一种。P2P平台特指“P2P网络借贷信息中介平台”,为实现直接借贷提供信息搜集、信息发布、借贷撮合等服务。

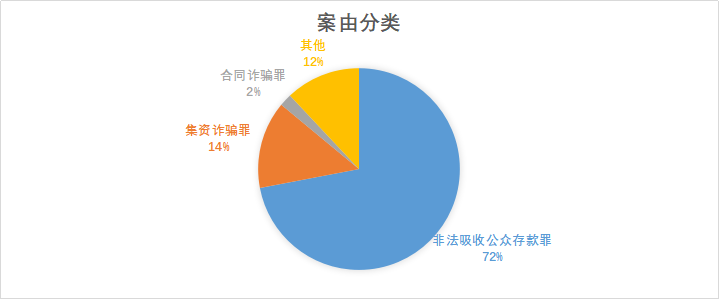

“DOUBLE WISDOM 德博惟度”数据库显示,2016年全国法院办结P2P网络借贷案件1183件(含刑事、民事案件),2017年办结2191件。其中,2017年P2P网络借贷刑事案件340件,同比增加33.9%。从案由看,2017年,P2P平台涉及犯罪最多的三类罪名分别为,非法吸收公众存款罪245件(72%),集资诈骗罪47件(14%),合同诈骗罪7件(2%)。

我国刑法中没有“非法集资罪”这个罪名。根据《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释(法释[2010]18号)》(以下简称《解释》),“非法集资犯罪活动”主要是指刑法第176 条规定的“非法吸收公众存款罪”和刑法第192条规定的“集资诈骗罪”。P2P网络借贷平台触雷最多的就是“非法吸收公众存款罪”。据新华网报道,2018年7月6-7日,杭州市公安局对佑米金融、杭州祺天优贷、牛板金、杭州云端金融等公司涉嫌非法吸收公众存款罪立案侦查,涉及资金超过1200亿。

是什么原因导致P2P网络借贷业务异化成非法吸收公众存款行为呢?

《解释》第一条规定了构成“非法吸收公众存款或者变相吸收公众存款” 须同时具备的四个条件:(一)未经有关部门依法批准或者借用合法经营的形式吸收资金;(二)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;(三)承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;(四)向社会公众即社会不特定对象吸收资金。

我们认为,片面强调非法吸收公众存款的四要件,即未经批准吸收资金、公开宣传、承诺还本付息以及向不特定对象吸收资金,不利于准确划清罪与非罪的界限,不利于P2P刑事风险防控。

“吸收公众存款”是《商业银行法》第三条规定的商业银行首项业务,是银行信用的基础。银行信用(bank credit)是指以银行为信用中介,以存款等方式筹集货币资金,以贷款等方式提供资金的信用形式。信用中介是商业银行最基本、最能反映其经营活动特征的职能。商业银行在信用中介职能和支付中介职能的基础上,又产生了信用创造职能。

如果其他主体“非法吸收存款或者变相吸收公众存款”,无异于取代商业银行的银行信用功能,取代银行的信用中介职能,在缺乏成熟市场和系统监管的情况下,这样的行为会给金融秩序和社会安全带来巨大的风险。所以,2016年8月17日《网络借贷信息中介机构业务活动管理暂行办法》和2016年4月12日《互联网金融风险专项整治工作实施方案》,都强调“P2P网络借贷平台应守住法律底线和政策红线,落实信息中介性质”。其后,《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》、《网络借贷信息中介机构业务活动信息披露指引》的颁布实施,确定了P2P信息中介行业“一个办法三个指引”的监管体系。

综上,P2P网络借贷平台能否严格按照信息中介的定位开展业务活动,是认定其行为是否具有社会危害性并构成犯罪的关键所在。P2P网络借贷平台的各项互联网金融活动并不具有当然的违法性,只有当这些平台业务和信用中介职能发生重合时,例如自融、资金池、承诺保本保息,才会异化成我国法律所不能允许的刑事犯罪行为。从监管层面看,只要P2P平台坚持“信息中介”定位,是可以防控涉刑风险的。

公开数据显示,2016年4月,全国互联网金融风险专项整治启动后,问题P2P平台数量屡屡攀高。个中原因,不乏现实当中普通投资者对P2P平台的定位仍以信用中介为主。有研究者称“很难想象,一个投资者去投资一个平台,仅仅把它看成一个纯粹的信息中介”。部分P2P平台因为平台逾期率、坏账率涨高,也会产生短期套利行为。凡此种种,法规文件中“信息中介”不可避免地衍化成金融市场中“信用中介”。

2018年7月9日,央行公告P2P网络借贷清理整顿完成时间延长至2019年6月。“信息中介”的定位在未来是否需要调整,非常值得认真思考。但就目前来看,在监管趋严+去杠杆的大背景下,合规性,特别是明确P2P平台是信息中介的定位,仍将成为平台在此轮淘汰赛中能否存活的重要标准。

作者:商业刑事法律研究中心

高端-民商事法律服务;专业-企业刑事风险防控、刑事反舞弊;精准-个性化提供法律解决方案

主编:管巧丽 | 排版:乐平

欢迎点击下方二维码,关注广东德博惟度律师事务所

微信扫一扫

关注该公众