上一期文章中,我们介绍了什么是P2P网络借贷,为什么我国法律将P2P平台定位为信息中介,以及偏离信息中介定位后可能导致哪些刑事法律风险。接下来,我们将着重对不同模式的P2P网络借贷平台是否涉嫌犯罪以及涉嫌哪些罪名进行详细的讨论。

P2P网络借贷,本意是指个体资金需求者和个体资金供给者借助于互联网平台,进行点对点直接借贷。由于P2P网络借贷投资门槛低、投资灵活、成本低等特点,使其迅速发展成为一种面向小微企业、个体经营户、中低收入人群的新型金融服务模式。这也导致P2P网络借贷业务异化后,出现全国范围迅速蔓延的“连锁雷区效应”。

P2P网络借贷平台的运营模式是考察其是否涉嫌犯罪以及涉嫌哪些罪名的基础。本文采用的是宋琳教授提出的分类方法:

(1)单纯信息中介模式;

(2)抵押模式;

(3)债权转让模式;

(4)信贷资产证券化模式。

|

P2P网络借贷平台的运营模式 |

|

|

P2P网络借贷平台的运营模 |

解释 |

|

单纯信息中介模 |

P2P网贷平台只进行传统的信息中介业务,资金借贷者进行点对点的直接借贷。 |

|

抵押模式 |

P2P网贷平台直接要求借款人提供一定的资产进行抵押。 |

|

债权转让模式 |

借贷双方不直接签订债权债务合同,而是第三方个人先行放款给资金需求者,再由该第三方个人将债权转让给投资者。在实践中,第三方个人一般是该P2P网贷平台的法人代表或者与平台有密切关系的个人 |

|

信贷资产证券化模式 |

中小微企业为了吸收贷款将其资产打包抵押给小额借贷公司,小贷公司将其收到的各种资产出售给资产管理公司,资管公司按照不同的标准打包,并交给第三方金融服务平台进行相关交易所的登记托管,再由担保机构、保理公司等进行摘牌,资管公司回购该资产后以低折扣转让给P2P平台,P2P平台发布标的进行融资,到期后由小贷公司再向P2P网贷平台回购。 |

摘编自:《P2P网络借贷与非法集资:关系、根源及规制》,作者宋琳、房兆琦,《山东财经大学学报》2016年第28卷第5期p4。

单纯信息中介模式

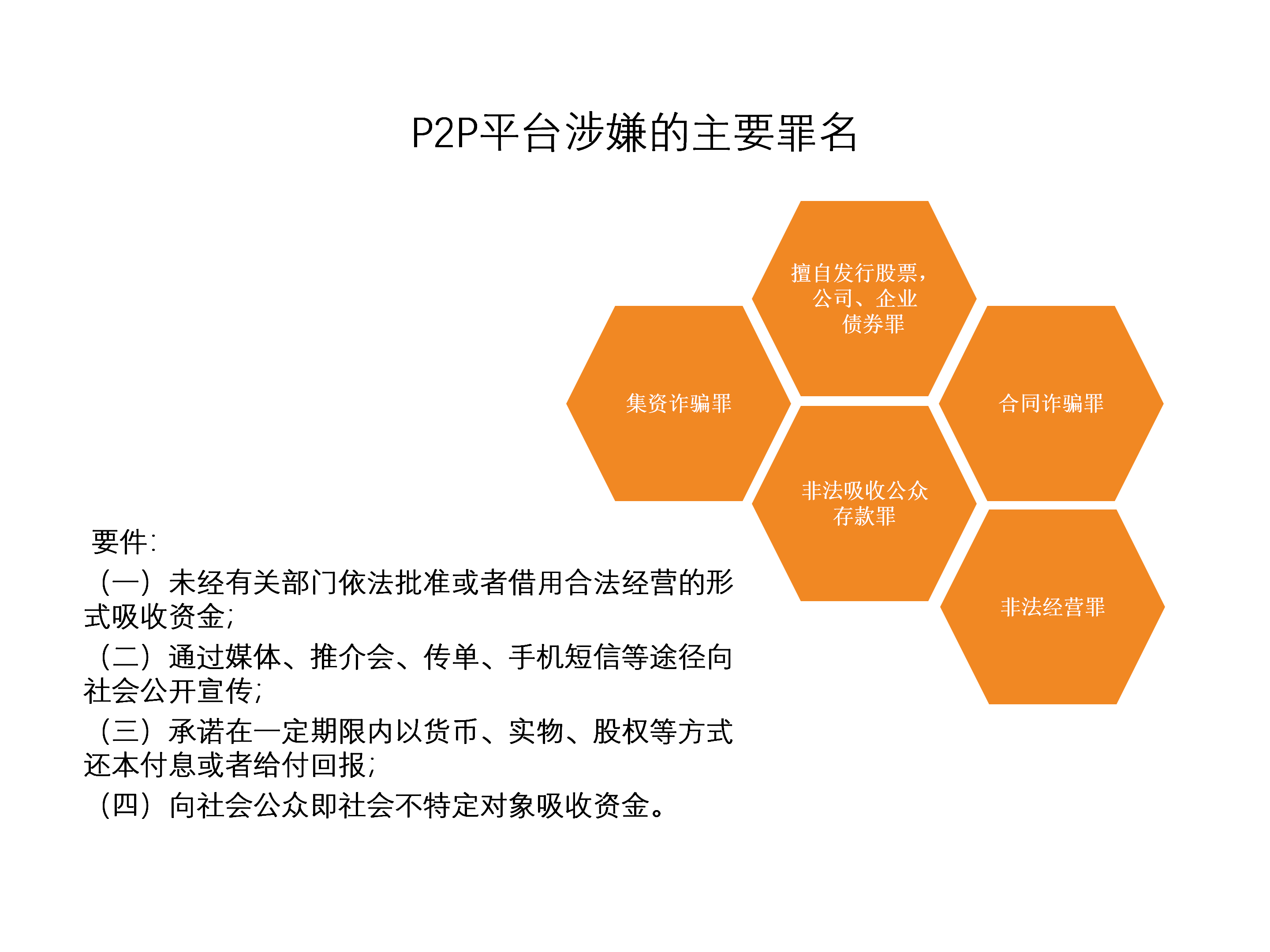

首先,我们来讨论单纯信息中介模式与非法吸收公众存款的关系。在这种运营模式下,P2P网贷平台仅仅是一个信息中介机构,不同的资金供给者和资金需求者在平台上发布借贷信息,并且根据自身意愿进行匹配,再由P2P平台进行确认并收取一定比例的服务费和中介费。P2P平台主要工作是信息发布和信息整合,无需承担兑付义务,具有金融脱媒性(Financial Disintermediation)。这个借贷行为的本质是资金需求者向资金供给者承诺在一定期限内还本付息或者给付回报。由于做出承诺的不是P2P平台,因此平台就不会违反“承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报”这个要件。

关于是否违反“未经有关部门依法批准或者借用合法经营的形式吸收资金”这个要件,可以从两个方面考察。

一方面,我国P2P网络借贷行业的监管部门是国务院银行业监督管理机构及其派出机构。我国监管部门没有批准P2P网络借贷平台吸收资金,也就是说任何利用P2P平台吸收资金的行为都违反了该要件。

另一方面,单纯信息中介模式下,资金的供给双方是一种民间借贷关系。但是,P2P网络借贷平台资金划付方式的不同可能会导致其法律性质发生变化。

实践当中,借贷双方的资金量在多数情况下并不匹配,所以单纯信息中介模式的P2P网络借贷平台一般进行的都是“多对一”的撮合交易。

交易过程:

(1)资金供求双方在P2P网络借贷平台建立账户,并绑定银行账户;

(2)资金需求者在平台发布借款信息;

(3)平台上的一位(少数情况)或者多位资金供给者投标;

(4)投标完成后,资金再由资金供给者的账户划入资金需求者的银行账户;

(5)资金需求者到期还款后,本金和利息再逆向划拨给资金供给者。

在这个交易过程中,资金需求者在P2P平台发布借款信息后,需要一段期间才能筹获资金,而资金供给者在投标完成后,资金会立即划出账户。也就是说,滞留期间内,资金既没有在资金供给者手中,也没有在资金需求者手中。平台内大量的交易在撮合过程中就形成了资金池(Cash Pooling)。如果这个资金池由该P2P平台管理,该平台就会涉嫌非法集资类犯罪。

资金池由谁管理是这个问题的焦点。实践当中,管理这个资金池的单位由两种。一种是P2P网络借贷平台本身。另一种是第三方存管机构。

如果资金池是由P2P网贷平台进行管理,则其吸收资金的行为就会成立,“未经有关部门依法批准或者借用合法经营的形式吸收资金”这个要件也相应成立。监管部门对P2P提出的红线之一就是“不得设立资金池”。

如果客户资金由第三方存管,即“选择符合条件的银行业金融机构作为资金存管机构”,则吸收存款的主体就变成了第三方商业银行,P2P网贷平台就不会触犯“未经有关部门依法批准或者借用合法经营的形式吸收资金”这个要件。“资金池”本身是商业银行的自营业务之一。

如何辨别有没有第三方存管?有投资人从提现到账时间来辨别,有投资人从线上办理还是线下办理来辨别,这些观点都是错误的。无论线上还是线下,有一个核心步骤是必须与存管机构签署协议,网上操作必须要有一个跳转到存管机构网页的步骤,这个步骤是不能缺少的。

从单纯信息中介模式的工作原理可以发现,不论该种模式是否有第三方存管机构进行资金管理,因为不以非法占有为目的,所以P2P平台出现集资诈骗的概率较小。单纯信息中介模式P2P网贷平台,因为其居间性质也不会涉及擅自发行股票、公司、企业债券罪。如果P2P平台出现不合规因素,也比较容易纠正。

与银行签约存管的单纯信息中介模式的刑事风险较小,但并不意味着零风险。2014年最高人民法院、最高人民检察院和公安部发布的《关于办理非法集资刑事案件适用法律若干问题的意见》规定,“为他人向社会公众非法吸收资金提供帮助,从中收取代理费、好处费、返点费、佣金、提成等费用,构成非法集资共同犯罪的,应当依法追究刑事责任”。如果P2P平台未履行“对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核”的义务,或者故意帮助不合格借款人进行融资,平台可能会被定性为非法集资的共犯予以处理。

下一期我们将讨论“抵押模式P2P平台风控”,敬请关注。

作者:商业刑事法律研究中心

高端-民商事法律服务;专业-企业刑事风险防控、刑事反舞弊;精准-个性化提供法律解决方案

主编:管巧丽 | 排版:乐平

欢迎点击下方二维码,关注广东德博惟度律师事务所

微信扫一扫

关注该公众号