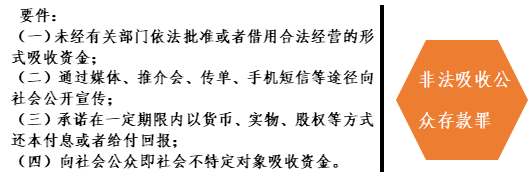

上一期,我们介绍了单纯信息中介模式P2P平台交易原理,以及什么情况下会触发刑事风险。本期,我们将着重讨论抵押模式P2P平台风险防控。

P2P金融模式发端于英美,有学者将国外P2P平台分为:非盈利公益型(例如美国的Kiva)、单纯中介型(例如美国的Prosper)和复合中介型(例如美国的Lending Club)。本文采用的是宋琳教授提出的分类方法:

(1)单纯信息中介模式(例如拍拍贷);

(2)抵押模式(例如易贷网、微贷网);

(3)债权转让模式(例如宜信);

(4)信贷资产证券化模式(例如陆金所)。

抵押模式

2014年,中国银监会提出“P2P平台本身不得提供担保”的红线后,抵质押模式兴起。抵质押模式常见的有:

(1)股权质押;

(2)票据质押;

(3)艺术品抵押;

(4)车房抵押。

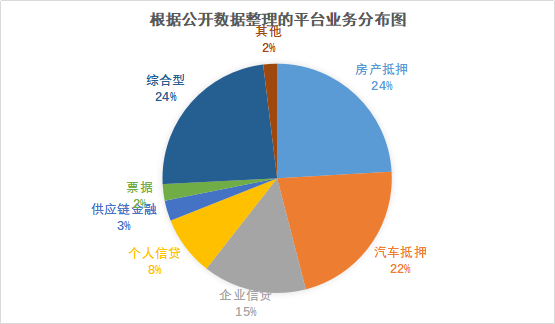

目前在国内,P2P平台抵押模式比较盛行。抵押模式是指借款人以房产、汽车等作为抵押物来借款,如果发生逾期或者坏账时,P2P平台和投资人有权处理抵押物来收回资金。从金融风控能力看,抵押模式的P2P平台比单纯信息中介模式的P2P平台更安全,抵押模式在P2P网贷业务行业中坏账率是最低的。

从刑事风控能力看,抵押模式一般都是线上线下同时经营,所以符合 “向社会公开宣传”和“向社会不特定对象吸收资金”两个要件。如果P2P平台只是借助于互联网吸收资金,为线下的客户提供贷款,并且在这个过程中形成了资产池,该P2P平台实际上已经成为一家影子银行(Shadow Banking),平台性质就变成了信用中介,“利诱性”和“非法性”两个要件都会满足,必然触碰到监管高压线。

在实践中,大部分抵押模式的P2P平台从事的还是信息中介业务。如果P2P平台只是从事居间业务,将客户资金和平台资金分账管理,由银行金融机构存管,平台法律风险是可控的。易贷网、微贷网就属于典型的抵押模式P2P网络借贷。在P2P的众多垂直细分领域中,体量最大的是房产,其次是汽车。

接下来,我们以房产抵押为例,将平台交易拆分成两个过程进行说明。

借贷过程:

(1)借款人发布借款信息,并且提供抵押标的信息;

(2)平台对借款人提供的信息进行审核,并根据抵押物对借款金额进行调整;

(3)投资人投标后,与借款人直接签订借贷合同;

(4)平台与银行达成存管合作协议,资金只在借款人、银行、投资人三方直接流动。

抵押过程:

(1)平台审核借款人信息;

(2)现场核实房产并评估价值,确定授信额度;

(3)借款人签署抵押物价值确认书和抵押合同;

(4)委托公证;

(5)办理抵押登记手续(他项权证)

(6)平台进行信息披露,包括:借款人身份证明、抵押合同、抵押物价值确认书、借款合同、房产证、他项权证、公证书等。

房产抵押的风险控制可以分为三个维度:

(1)抵押物;

(2)借款人;

(3)抵押手续。

抵押物:

抵押物是房产抵押的首要问题。主要考虑房产的抵押值、抵押比和流动性。抵押值可以通过比较中介市场的挂牌价确定。抵押比可以根据银行消费贷款和经营性贷款的放款指引确定。最重要的是流动性,需要考虑的参数较多,包括但不限于房屋总价、属性、位置,以及相关政策。例如,深圳市7月31日出台的最新限售政策。

借款人:

2014年最高人民法院、最高人民检察院和公安部发布的《关于办理非法集资刑事案件适用法律若干问题的意见》规定,平台有“对出借人与借款人的资格条件、信息的真实性、融资项目的真实性、合法性进行必要审核”的义务。包括但不限于借款人婚姻史、还款来源、征信情况等。

抵押手续:

区分真假抵押的关键是核实是否有他项权证。识别他项权证和房产证真假的方法就是到房管局查询。如果只办理了抵押借贷合同而没有登记,那么这个担保物权是无效的,但借贷关系是有效的。二次抵押风险性跟平台风控水平是密切相关的。如果是循环贷或者过桥贷,还应尽可能做到“三项公证”:强制执行公证、委托买卖公证、委托抵押公证。只有通过正规、谨慎操作,才能确保真正实现抵押权。

下一期我们将讨论“债权转让模式P2P平台风控”,敬请关注。

作者:商业刑事法律研究中心

高端-民商事法律服务;专业-企业刑事风险防控、刑事反舞弊;精准-个性化提供法律解决方案

主编:管巧丽 | 排版:乐平

欢迎点击下方二维码,关注广东德博惟度律师事务所

微信扫一扫

关注该公众号